Банковская гарантия 223-ФЗ

Заказать услугуВопросы-ответы

-

Что такое целевое использование кредитных средств?

Целевое использование полученных средств – одно из условий сотрудничества, которое устанавливается кредитором наравне со сроком и процентной ставкой в рамках соответствующих программ. Оно предполагает возможность пустить кредитные средства только на определенные договором цели, которые могут быть указаны в общем или с максимальной конкретикой.

Цель кредитования зависит от вида кредита. Для оборотного, к примеру, это может быть закупка материалов, оборудования, сырья, расчеты с работниками или подрядчиками. Тендерный – обеспечивает исключительно участие компании в торгах, кредит на исполнение подходит для выполнения обязательств по коммерческим или государственным контрактам.

Средства, выданные как оборотный кредит, нельзя направить на размещение депозитов, предоставление займов третьим лицам, погашение обязательств перед другими кредиторами, вложение в уставные фонды других юрлиц и подобные цели.

Т. е. целевое использование – это своеобразный ограничитель статей расходов касательно кредитных средств. . -

Можно ли получить кредит без открытия расчетного счета в кредитующем банке?

Необходимость открытия расчетного счета для получения кредита зависит от выбранного банка. Некоторые финансовые учреждения готовы выдать кредит без открытия счета. Если для вас данный пункт имеет значение, укажите это при консультации, и мы поможем подобрать оптимальные предложения от партнеров компании.

-

Как получить оборотный кредит?

Для получения оборотного кредита нужно:

- заполнить онлайн-заявку с указанием анкетной информации о юр лице;

- дождаться звонка менеджера нашей компании и получить консультацию по вопросам кредитования;

- предоставить требуемые документы (как правило, паспорта руководителей и учредителей и выписку об оборотах юридического лица);

- получить ответ от банка по заявке и окончательно согласовать условия кредитования.

После одобрения заявки и подписания договора кредитные средства поступят на указанный или специально открытый расчетный счет. -

В чем разница между кредитом на исполнение контракта и оборотным?

Оборотный кредит – это, как правило, краткосрочный кредит для пополнения оборотных средств субъекта бизнеса, без залога и других обеспечений. Кредитные средства в данном случае можно расходовать на текущую деятельность: закупку материалов, оборудования, выплату заработной платы, уплату налогов и т. д.

Кредит на исполнение контракта (государственного или коммерческого) – особый вид кредитования, за которым можно обратиться при наличии выигранного тендера и нехватке средств на выполнение обязательств по нему. Банком или другим фин учреждением выдается определенная процентная часть от суммы конкретного договора. Обычно требуется обеспечение и берется банковская комиссия.

Основное различие между данными видами кредита заключается в их целевом назначении. Оборотный можно направить на любую текущую деятельность, а кредит на исполнение подходит только для выполнения обязательств по уже заключенному тендерному контракту. -

Какие требования для получения кредита на исполнения?

Кредит на исполнение контракта выдается субъектам малого и среднего бизнеса. Он выдается при наличии государственных контрактов, заключенных в рамках федеральных законов № 223-ФЗ, № 44-ФЗ, № 185-ФЗ и коммерческих договоров.

Для получения кредита юрлицо или предприниматель должен быть субъектом РФ, не пребывать в процессе ликвидации, банкротства. Проводится проверка, нет ли его среди занесенных в реестр недобросовестных поставщиков лиц.

Некоторые банки могут требовать соблюдение определенного срока фактической деятельности (как правило, не менее 12 месяцев), наличия уже выполненных контрактов с аналогичными условиями. Зачастую необходимо предоставление залога. -

Можно ли получить кредит без залога?

Да, для некоторых типов кредитов для бизнеса (например, оборотных) допускается отсутствие залога. Эксперты нашей компании подберут кредитные программы с оптимальными условиями.

Основные документы

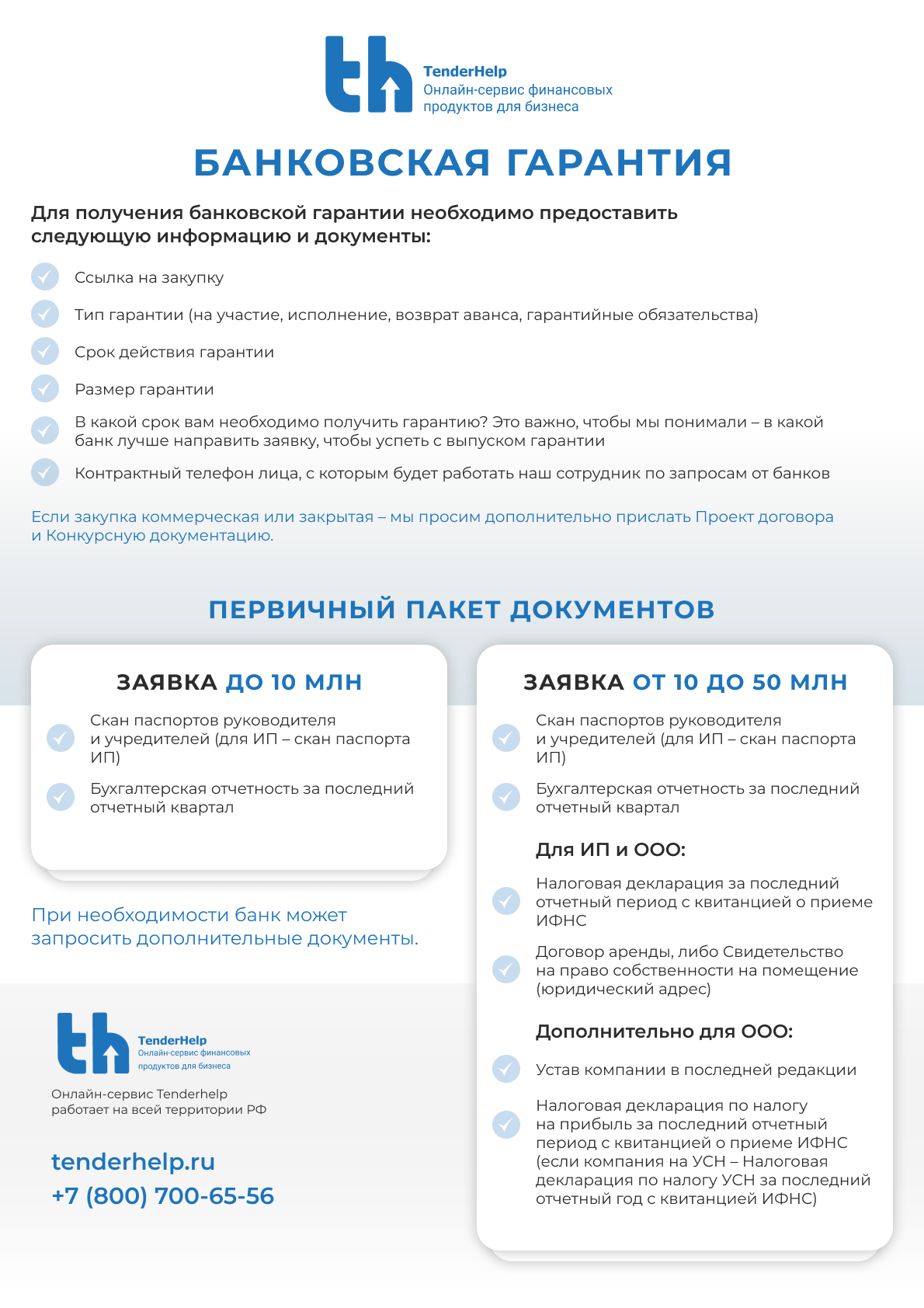

Чтобы получить гарантию банка по Федеральному Закону №223-ФЗ требуется предоставление следующих документов:

- заполненная анкета;

- конкурсная документация, протокол аукциона, проект соглашения и т.д.;

- уставные документы;

- бухгалтерская отчетность за последний год;

В бухгалтерскую отчетность входит баланс за минувший год, информация о возможных задолженностях по дебету, кредиту, отчетность о прибыли (убытках) и т.д. Чтобы получить банковские гарантии, также необходимо предоставить справку об отсутствии обязательств перед финансовыми учреждениями.

Размер гарантийных обязательств равен сумме обеспечения по договору и устанавливается заказчиком самостоятельно.

Он составляет примерно 10-30% от начальной максимальной суммы договора.

Основания для возврата обеспечения, срок и порядок может указываться в положении о закупке. Если обеспечение исполнения контракта не предоставлено или выдавалось с нарушением законодательных норм, то возврат не может быть произведен. Также в положении может указываться порядок планирования закупок, перечень исполнителей и подрядчиков, которые смогут принимать участие в торгах, список документов для заключения контракта с победителем конкурса.

Основная задача получения банковской гарантии по 223 ФЗ – это снижение риска для заказчика от невыполнения подрядчиком обязательств по совершаемой сделке. Получить банковские гарантии по 223 ФЗ выгодно для всех участников.

Компания-исполнитель, выполняя условия контракта, сможет заработать деньги, банк получит выгоду в виде процентных начислений, а заказчик может быть уверен в получении услуг рамках оформленного договора.

Перечень требований к исполнителю

Исполнителем могут стать индивидуальные предприниматели и юрлица, которые осуществляют прибыльную деятельность не менее 6 месяцев. Также к исполнителю выдвигается следующий ряд требований:

- своевременная уплата налогов;

- отсутствие судимости;

- отсутствие долгов по кредитам или заблокированных счетов в банках.

Перечень требований к банковским гарантиям

Документ должен быть безотзывным (банк гарантирует полное исполнение взятых обязательств и не может отозвать банковские гарантии по 223 ФЗ в одностороннем порядке) и содержать следующие данные:

- сроки действия, соответствующие условиям тендерной документации;

- принятие или отклонение заказчиком в течение 3 суток;

- сумму выплат заказчику при исполнении или частичном исполнении обязательств.

- сведения о подрядчике;

- данные о заказчике, его правах;

- юридический адрес, реквизит, номер лицензии банка, который выдал поручительство;

- номер, дата проведения или протокол тендера.

Также в документе могут быть указаны:

Особые требования относительно использования обеспечительных процедур в соответствии с законом №223-ФЗ не устанавливаются. По этой причине заказчик может самостоятельно определять формы поручительства в положении о закупке.

В Гражданском Кодексе Российской Федерации указано, что в качестве способов обеспечения контракта может выступать внесение задатка, залога, начисление неустойки, независимая гарантия, поручительство, обеспечительный платеж. В качестве других способов содействия для совершения сделки можно прибегать к условиям отдельных законодательных актов.

Например, это может быть гарантийный фонд платежной системы или вложение финансов под уступку денежного требования.

Отличия в гарантиях по ФЗ-44 и 223-ФЗ

Отличия в гарантиях по двум законам касаются условий их использования. По гарантиям в соответствии с ФЗ-44 устанавливаются ограничения относительно цены сделки. Например, ценовой диапазон обеспечения составит 10–30% от максимальной суммы контракта, если цена сделки превысила 50 миллионов рублей. По гарантиям в рамках закона 223-ФЗ подобная для заказчика обязанность не предусмотрена.

Перечень конкретных требований к банкам, выдающим банковские гарантии, Федеральным Законом не устанавливается. Но если придерживаться аналогии с ФЗ-44, получить банковские гарантии по 223 ФЗ можно от кредитных организаций, внесенных в отдельный перечень Министерства Финансов РФ. Заказчик может предъявить дополнительные требования относительно величины уставного капитала или срока работы банка.

Срок действия

Время, в течение которого заказчик может выдвинуть требования к банку по текущим гарантиям, определяются условиями договора. Продлить срок по действующим гарантиям можно в таких случаях:

- изменение срока действия договора;

- исполнение контракта раньше обозначенного срока;

- подписание контракта на длительный период.

Стоимость

Комиссия, которую возьмет финансовое учреждение, зависит от финансовых возможностей клиента и составляет 2–10% от суммы.

С помощью нашего сервиса можно рассчитывать на одобрение необходимой суммы в течение 3 часов. Для этого необходимо:

- зарегистрироваться в личном кабинете;

- заполнить заявку;

- дождаться одобрения от банка;

- оплатить услугу банку без дополнительных платежей;

- забрать документ.

Рассчитайте предварительную стоимость документа с помощью калькулятора на сайте.

С сервисом TenderHelp вы сможете быстро получить банковские гарантии по 223 ФЗ на выгодных условиях и обеспечите себе участие в закупках. При оформлении банковской гарантии все риски, связанные с заключением контракта, существенно минимизируются.

{kind=link}