Банковская гарантия на возврат авансового платежа

Заказать услугуВопросы-ответы

-

Что такое целевое использование кредитных средств?

Целевое использование полученных средств – одно из условий сотрудничества, которое устанавливается кредитором наравне со сроком и процентной ставкой в рамках соответствующих программ. Оно предполагает возможность пустить кредитные средства только на определенные договором цели, которые могут быть указаны в общем или с максимальной конкретикой.

Цель кредитования зависит от вида кредита. Для оборотного, к примеру, это может быть закупка материалов, оборудования, сырья, расчеты с работниками или подрядчиками. Тендерный – обеспечивает исключительно участие компании в торгах, кредит на исполнение подходит для выполнения обязательств по коммерческим или государственным контрактам.

Средства, выданные как оборотный кредит, нельзя направить на размещение депозитов, предоставление займов третьим лицам, погашение обязательств перед другими кредиторами, вложение в уставные фонды других юрлиц и подобные цели.

Т. е. целевое использование – это своеобразный ограничитель статей расходов касательно кредитных средств. . -

Можно ли получить кредит без открытия расчетного счета в кредитующем банке?

Необходимость открытия расчетного счета для получения кредита зависит от выбранного банка. Некоторые финансовые учреждения готовы выдать кредит без открытия счета. Если для вас данный пункт имеет значение, укажите это при консультации, и мы поможем подобрать оптимальные предложения от партнеров компании.

-

Как получить оборотный кредит?

Для получения оборотного кредита нужно:

- заполнить онлайн-заявку с указанием анкетной информации о юр лице;

- дождаться звонка менеджера нашей компании и получить консультацию по вопросам кредитования;

- предоставить требуемые документы (как правило, паспорта руководителей и учредителей и выписку об оборотах юридического лица);

- получить ответ от банка по заявке и окончательно согласовать условия кредитования.

После одобрения заявки и подписания договора кредитные средства поступят на указанный или специально открытый расчетный счет. -

В чем разница между кредитом на исполнение контракта и оборотным?

Оборотный кредит – это, как правило, краткосрочный кредит для пополнения оборотных средств субъекта бизнеса, без залога и других обеспечений. Кредитные средства в данном случае можно расходовать на текущую деятельность: закупку материалов, оборудования, выплату заработной платы, уплату налогов и т. д.

Кредит на исполнение контракта (государственного или коммерческого) – особый вид кредитования, за которым можно обратиться при наличии выигранного тендера и нехватке средств на выполнение обязательств по нему. Банком или другим фин учреждением выдается определенная процентная часть от суммы конкретного договора. Обычно требуется обеспечение и берется банковская комиссия.

Основное различие между данными видами кредита заключается в их целевом назначении. Оборотный можно направить на любую текущую деятельность, а кредит на исполнение подходит только для выполнения обязательств по уже заключенному тендерному контракту. -

Какие требования для получения кредита на исполнения?

Кредит на исполнение контракта выдается субъектам малого и среднего бизнеса. Он выдается при наличии государственных контрактов, заключенных в рамках федеральных законов № 223-ФЗ, № 44-ФЗ, № 185-ФЗ и коммерческих договоров.

Для получения кредита юрлицо или предприниматель должен быть субъектом РФ, не пребывать в процессе ликвидации, банкротства. Проводится проверка, нет ли его среди занесенных в реестр недобросовестных поставщиков лиц.

Некоторые банки могут требовать соблюдение определенного срока фактической деятельности (как правило, не менее 12 месяцев), наличия уже выполненных контрактов с аналогичными условиями. Зачастую необходимо предоставление залога. -

Можно ли получить кредит без залога?

Да, для некоторых типов кредитов для бизнеса (например, оборотных) допускается отсутствие залога. Эксперты нашей компании подберут кредитные программы с оптимальными условиями.

Гарантии возврата аванса

Получение гарантий от банка необходимо при заключении договоров с условиями выплаты аванса. Гарантии дают уверенность выплаты определенной суммы заказчику, если подрядчик откажется выполнять условия договора. Если исполнитель отказывается от своих обязательств, бенефициар имеет право требовать вернуть авансовый платеж.

Гарантийные обязательства регулируются законами 44-ФЗ, 223-ФЗ и 185-ФЗ.

Онлайн-сервис TenderHelp выполняет быстрое оформление гарантий для объектов малого и среднего бизнеса. Мы предоставляем простую и удобную систему подачи заявок для получения гарантий, которая позволит в течение 3 часов получить необходимый документ.

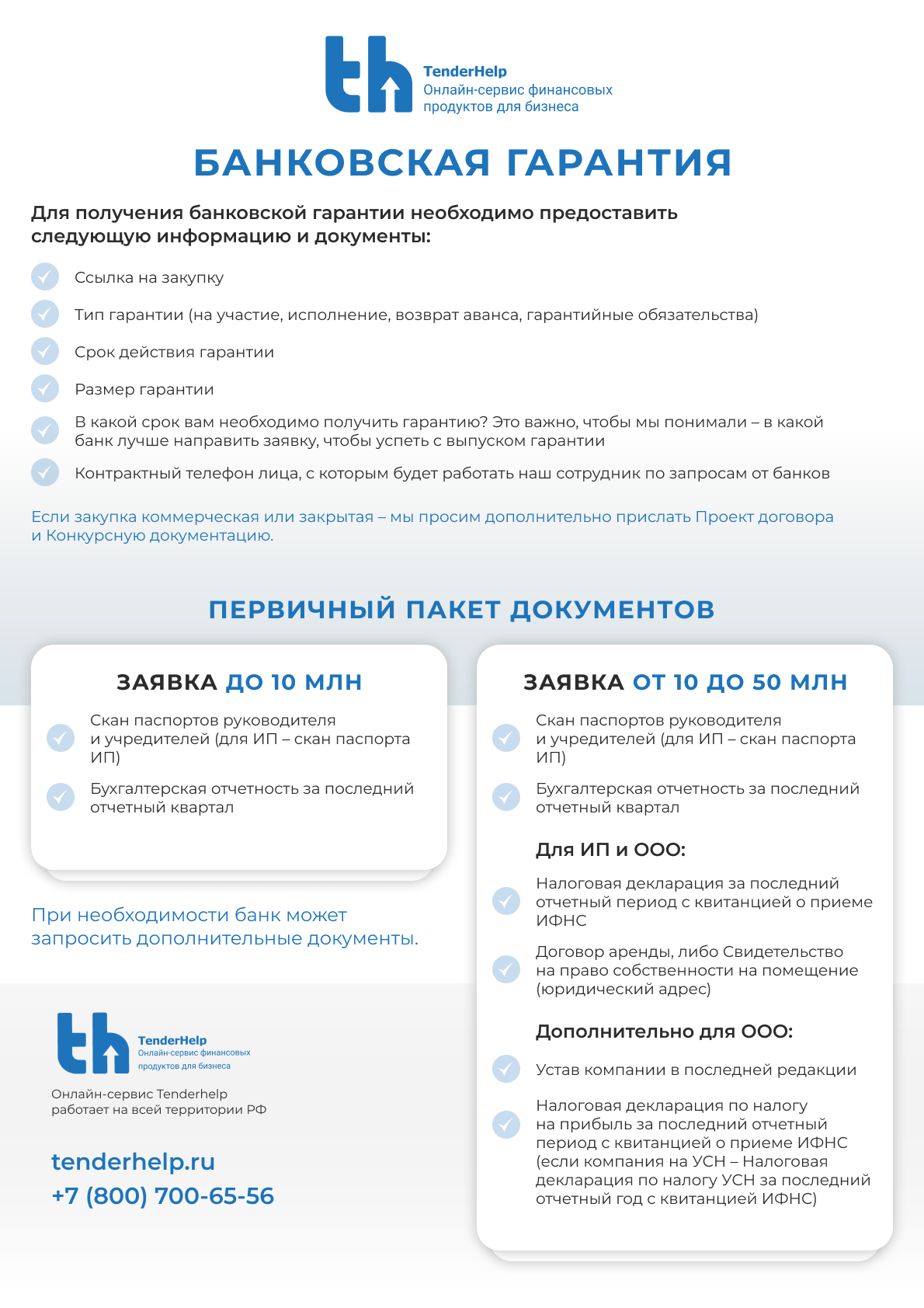

Документы

Полный перечень документов для выдачи гарантий зависит от требований банка. Чаще всего он включает:

- Финансовую отчетность за 1 год;

- Учредительные документы: устав, ИНН, ОГРН, документы о полномочиях, паспорт руководителя и другие;

- Исполненные контракты.

Как работает гарантия и когда применяется

При заключении крупных сделок услуги подрядчика могут оплачиваться заказчиком частично или полностью. Такие авансы выступают в качестве предоплаты и снижают риск того, что условия договора не будут выполнены или выполнены не в полном объеме. Поставщик при этом берет на себя обязательства по выполнению контракта в установленную дату или не позднее ее. Если договор по итогу не был исполнен, то заказчику возвращается авансовый платеж.

При передаче аванса контрагенту для заказчика существует ряд определенных рисков. Они связаны с тем, что условия соглашения могут быть не выполнены, при этом исполнитель откажется вернуть полученный от заказчика аванс. Таким образом, заказчик не только не сможет забрать товар или получить услугу, но и лишится возможности получить принадлежащие ему деньги обратно.

Вероятность возврата денег есть, но для этого потребуется обратиться в суд. Кроме этого, судебное разбирательство займет много времени и усилий. Чтобы застраховать себя от подобных рисков, заказчик может потребовать предоставить банковскую гарантию. Для обеспечения банковских гарантий привлекается третья сторона – банк-гарант. Финансовая организация при выдаче гарантий берет на себя возврат денег плательщику, если условия контракта не выполняются. Такие гарантии имеют следующие особенности:

- Размер авансового платежа и сумма, которая подлежит к возврату, по мере реализации условий контракта может уменьшаться;

- Выполнение договора контролируется финансовой организацией, выдавшей гарантию;

- Действий гарантий осуществляется только на внесение и возврат авансового платежа.

В тех случаях, когда исполнитель полностью отказывается соблюдать условия соглашения, банк-гарант должен оплатить заказчику аванс в полном размере. Однако встречаются случаи, когда исполнитель частично выполнил свою работу, например, отгрузил часть товаров или оказал одну из услуг. В этой ситуации сумма возврата по условиям выданной гарантии уменьшается.

Снижение размера платежа возможно при получении финансовой организацией соответствующего письменного согласия от заказчика. Заказчик должен иметь основания, то есть документацию, которая подтвердит факт частичного исполнения своих обязательств контрагентом. Это могут быть акты приёма-передачи, транспортные накладные и т. д.

Стоимость и срок действия банковской гарантии

За получение банковской гарантии потребуется оплатить около 2-5% от суммы авансового платежа. Точная стоимость гарантий определяется на основании суммы денег, подлежащей обеспечению, и условий кредитной организации.

Материальное обеспечение получателем услуги потребуется при совершении крупных сделок и внесении значительных суммы авансовых платежей. В качестве обеспечения возврата аванса может выступать депозитный счет, ценные бумаги, ликвидное имущество (товары, недвижимость), поручительство другого юридического лица или учредителя компании-исполнителя.

Срок действия банковских гарантий зависит от условий контракта, заключенного между исполнителем и заказчиком. Гарантии начинают действовать после их получения.

{kind=link}