Банковская гарантия на исполнение контракта

Заказать услугуВопросы-ответы

-

Какие виды банковских гарантий на исполнение контракта существуют?

Такие гарантии делятся на виды по разным признакам:

1. По типу отношений:

· тендерные гарантии (для закупок по 44-ФЗ, 223-ФЗ, Постановлению № 615);

· коммерческие гарантии (для контрактов между юрлицами).

2. По обеспечиваемым обязательствам:

· возврат аванса;

· оплата товаров, работ или услуг;

· выполнение контрактных обязательств, соблюдение сроков или качества товаров/работ (в т.ч. компенсация убытков заказчику, выплата штрафных санкций в случае нарушения договора и пр.);

· гарантийные обязательства.

3. По возможности отзыва банком:

· отзывная;

· безотзывная.

4. По основаниям для выплаты:

· условная;

· безусловная.

5. По обеспечению:

· покрытая;

· непокрытая. -

Каковы требования для получения такой гарантии?

Каждый банк-гарант выдвигает свои требования к потенциальному принципалу.

Типовые условия

· существование компании не менее полугода;

· безубыточность;

· отсутствие долгов и хорошая кредитная история;

· отсутствие в прошлом случаев ненадлежащего исполнения госконтрактов или отказов от их заключения;

· действительные учредительные документы;

· отсутствие признаков банкротства. -

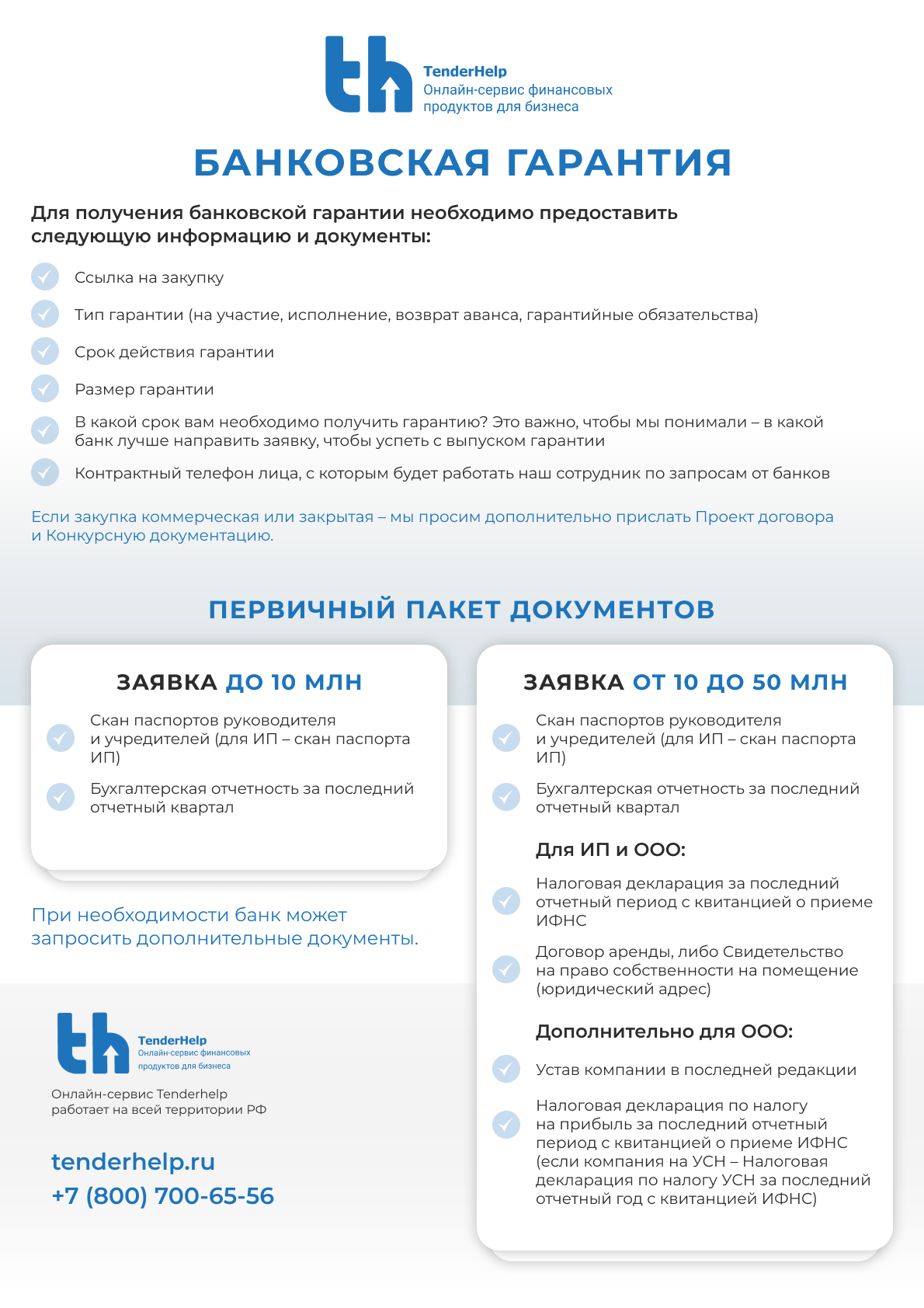

Какие документы нужны для заявки на банковскую гарантию?

Стандартный набор документов:

· регистрационные и учредительные документы;

· паспорта руководителей и учредителей;

· бухгалтерская и финансовая отчётность за последние отчётные периоды;

· налоговые декларации;

· проект договора, для обеспечения которого требуется гарантия.

Банк может запросить и другие материалы, состав которых зависит от оценки уровня надёжности клиента, а также условий и суммы необходимого обеспечения. -

Сколько обычный процент от суммы контракта для гарантии?

По 44-ФЗ размер обеспечения исполнения контракта, установленный заказчиком, должен составлять от 0,5 до 30 % от цены контракта, но в некоторых случаях он может быть выше.

По 223-ФЗ у заказчика есть более гибкие возможности определять размер обеспечения. Когда же речь идёт о гарантии по коммерческому договору, всё зависит исключительно от договорённости сторон. -

Как банк оценивает риски при выдаче гарантии?

Гаранту важно удостовериться, что риск выплаты по гарантии в пользу бенефициара минимален. Для этого он изучает финансовую стабильность и устойчивость принципала: наличие высокой кредитной или долговой нагрузки, отсутствие финансовой дисциплины — всё это свидетельствует о том, что вскоре компания не сможет выполнять обязательства.

Кроме того, банк смотрит на репутацию клиента и историю выполнения аналогичных контрактов: если принципал на протяжении многих лет успешно участвовал в госзакупках, вероятность того, что он справится с очередным заказом, выше. И наоборот: если потенциальный клиент уже числится в реестре недобросовестных поставщиков, степень его надёжности представляется невысокой.

Наконец, гарант обращает внимание на условия контракта, в обеспечение которого требуется гарантия: если они рыночные и выполнимые, значит, у поставщика есть реальные шансы соблюсти их.

В случае выявления банком каких-либо рисков для оформления гарантии может потребоваться дополнительное обеспечение со стороны принципала: залог, поручительство. -

Как активировать банковскую гарантию в случае невыполнения контракта?

Бенефициар — лицо, в пользу которого выдана гарантия, — в случае нарушения договора контрагентом подаёт в банк письменное требование о выплате по этой гарантии. Банк затем должен уведомить принципала о получении такого обращения, в течение 5 дней (если другой срок не указан в гарантии) рассмотреть требование и сделать перевод указанной в нём суммы на расчётный счёт бенефициара.

Причём гарант не проверяет сам факт неисполнения договора: он только удостоверяется в том, что требование корректно оформлено, его сумма не превышает покрытия, а срок гарантии ещё не истёк.

Сумма обеспечения исполнения контракта – 5-30% от начальной максимальной цены контракта (НМЦК) либо аванс (заказчик вправе заплатить аванс до 50% от НМЦК). Если сумма в договоре больше полумиллиона рублей, то заказчик обязан установить обеспечение 10-30% начальной максимальной цены контракта. Для малого бизнеса и социальных некоммерческих организаций (НКО) сумма зависит от стоимости контракта.

Период с момента госрегистрации компании – минимум 3 месяца.

Согласно №44-ФЗ банковская гарантия содержит:

- сумму обеспечения, уплаченную банком заказчику, если договор нарушен;

- обязанности исполнителя;

- обязательство банка возместить заказчику штраф – 0,1% от суммы поручительства за один день нарушения установленных сроков;

- условие исполнения обязательств банком – поступление денег на счет заказчика;

- срок действительности;

- отлагательное условие для подписания договора предоставления гарантии банком;

- список документов, которые заказчик обязан передать банку с требованием возмещения денег.

Получить банковскую гарантию можно онлайн, не посещая банк и не отрываясь от своих дел. Достаточно зарегистрироваться на нашем сайте и заполнить заявку.

Банковская гарантия по 223-ФЗ

Закон 223-ФЗ – один из основных регуляторов проведения конкурсных закупок отдельными видами государственных компаний, муниципальных предприятий и бюджетных учреждений.

В этом законе нет прописанных стандартов для обеспечения контракта в тендере. Стандарты определяет сам заказчик. Нужно ли поручительство банка и в каком объеме оно предоставляется – эти условия вносят в Положение по закупке. Тем не менее ряд положений, прописанных в законе, обязателен к исполнению. В соответствии с правилами, гарантия должна обладать следующими характеристиками:

- быть безотзывной (без возможности аннулирования в одностороннем порядке);

- иметь зафиксированный срок действия;

- содержать подробные сведения о правах и обязанностях заказчика и исполнителя в рамках договора, для обеспечения которого она была выдана;

- указывать конкретную сумму выплат в пользу заказчика, если исполнитель нарушит условия контракта.

Помимо указанных положений, требования к обеспечению могут быть дополнены дополнительными пунктами по усмотрению заказчика.

Отличия банковской гарантии по 223-ФЗ от 44-ФЗ:

- согласно федеральному закону №44 гарантию вносят в Единый реестр. Если нет, заказчик должен отклонить документ. В №223 такого условия нет;

- в законе №44 гарантию выдает банк из разрешенных Министерством финансов. В №223 это требование отсутствует, но заказчик может самостоятельно ограничить круг доверенных финансовых компаний;

- согласно №44 сумма для обеспечения зависит от НМЦК. По закону №223 заказчик может на свое усмотрение устанавливать размер обеспечения, без привязки к начальной максимальной цене договора.

Критерии получения поручительства банка:

- четко прописаны размер выплаты и обязательства исполнителя;

- срок действительности, превышающий время выполнения договора

Банковская гарантия по 185-ФЗ (615 ПП)

615 ПП регламентирует закупки, связанные привлечением подрядчиков для работ по капитальному ремонту многоквартирных домов. Заказчик – Фонд капитального ремонта (ФКР) регионов. Бюджет ФКР формируется из взносов на капремонт владельцев квартир.

185-ФЗ регламентирует работу Фонда по реформированию жилищно-коммунальных услуг (ЖКХ) по региональным программам, включая усовершенствование коммунальной инфраструктуры и программы переселения граждан из аварийного жилищного фонда. Заказчиками являются ФКР регионов, а бюджет Фонда финансируется из государственного бюджета (до 2026 года).

Платеж по обеспечению определяет заказчик в документации торгов, а участник аукциона выбирает условия поручительства – платеж на счет или поручительство банка.

Отличия федеральных законов:

185-ФЗ не регламентирует требования к организации и сопровождению аукционов. заказчики часто опираются на 44-ФЗ и 223-ФЗ;

- участники аукциона должны подтвердить исполнение контракта (или заявки);

- исполнитель вправе выбрать любой банк для предоставления обеспечения.

Чтобы получить гарантию банка по 615 ПП, она должна отвечать критериям:

- сумма по поручительству идентична установленной в документации торгов;

- исполнение обязательств банка – поступление платежа заказчику;

- отлагательное условие выполнения долга.

Информации о гарантии передают в реестр.

Стоимость банковской гарантии

Цена гарантии формируется с учетом:

- срока банковской гарантии;

- возможного риска по платежу.

Комиссия за выдачу гарантии в пределах 1-5% от размера обеспечения.

Длительность ожидания рассмотрения заявки от 24 часов до нескольких суток. Получить гарантию можно и за несколько часов, так как весь документооборот осуществляется в электронном виде.

Срок банковской гарантии

Согласно законам о закупках, период действия поручительства должен превышать период действия контракта минимум на 30 дней. Точный срок гарантии по №44-, №185- (615 ПП) и №223-ФЗ часто указывают в Положение закупки. Как правило, он составляет до 5 лет, но можно получить документ и с более продолжительной юридической силой.

Мы сотрудничаем в ведущими банками: МСП Банк, QIWI Банк, Абсолют Банк, Сбербанк, Банк Санкт-Петербург и Инбанк. Воспользуйтесь нашим калькулятором онлайн-расчета, чтобы выбрать оптимальные условия получения банковской гарантии и подать заявку.

Если есть вопросы, позвоните нам по телефонам: +7 (800) 700-65-56, +7 (495) 139-67-31 (звонки по Российской Федерации бесплатные) или закажите обратный звонок.

Заполните заявку и прикрепите документы

После регистрации на TenderHelp у вас будет личный кабинет пользователя. В нем вы сможете выбрать интересующую гарантию, заполнить форму заявки и прикрепить документы. Заявку на получение гарантии на гарантийный период нужно подписать ЭЦП (электронной цифровой подписью).

Получите ответ банка

Рассмотрение заявки банком займет до 3-х часов.

Если понадобятся дополнительные документы, вы получите запрос от банка – прикрепите документы к заявке в кабинете пользователя.

Скачайте электронную гарантию или закажите на бумаге

После оплаты комиссии банка, гарантия на гарантийный период будет выпущена и добавлена в реестр. Ее можно будет скачать в электронном формате либо заказать на бумаге с доставкой Почтой России, курьерской службой.

{kind=link}